Zamów telefon zwrotny

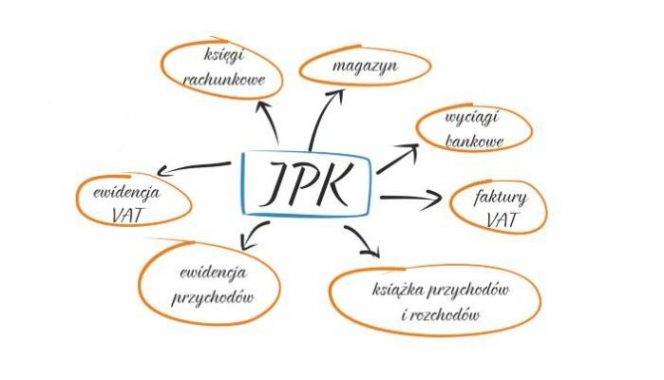

Zamów telefon zwrotny Od 1 stycznia 2018 r. mikroprzedsiębiorcy prowadzą elektroniczną ewidencję VAT (czyli rejestr sprzedaży i zakupów VAT) oraz przesyłają ją jako JPK_VAT. Duże przedsiębiorstwa wysyłają JPK_VAT już od 1 lipca 2016 r., a małe i średnie od 1 stycznia 2017 r. Co do zasady, dane i ewidencji zakupu i sprzedaży VAT w postaci pliku JPK muszą trafić do skarbówki nie później niż 25. dnia każdego miesiąca. Mikroprzedsiębiorstwa zostaną objęte obowiązkiem raportowania plików JPK od 1 stycznia 2018 roku, co oznacza, że pierwszy plik JPK zawierający informacje o transakcjach dokonanych styczniu muszą przesłać do dnia 25 lutego. Z wprowadzeniem standardów Jednolitego Pliku Kontrolnego związany jest też inny, nowy obowiązek. Przedsiębiorcy, którzy prowadzą księgi podatkowe w formie elektronicznej, co miesiąc muszą przesyłać do organów podatkowych raporty dotyczące ewidencji VAT według określonej formy . Ewidencje te zawierają m.in.: dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wysokość podatku należnego, kwoty podatku naliczonego obniżające kwotę podatku należnego oraz kwotę podatku podlegającą wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu oraz inne dane służące do prawidłowego sporządzenia deklaracji podatkowej.JPK to komplet informacji o operacjach przedsiębiorcy w danym okresie. Przesłać go można tylko w formie elektronicznej. Wędruje on bezpośrednio do systemu ministerstwa finansów. By wysłać JPK, konieczny jest certyfikat kwalifikowany lub Profil Zaufany (eGO). JPK wymaga uwierzytelnienia. Dzięki Profilowi zaufanemu można nie tylko wysyłać JPK, ale również załatwiać elektronicznie inne sprawy urzędowe. Warto zadbać o założenie Profilu wcześniej. Można to zrobić m.in. za pośrednictwem bankowości elektronicznej. Trzeba mieć konto w bankach: PKO Bank Polski SA, Bank Zachodni WBK, Bank Pekao, mBank, ING Bank Śląski, Millennium Bank lub konto na platformie Envelo. Jednolity plik kontrolny ma charakter informacji podatkowej, dlatego niezłożenie go w terminie może spowodować sankcje karno-skarbowe. W zależności od okoliczności może to być wykroczenie lub przestępstwo. Co wyznacza granicę między nimi? Po pierwsze wartość uszczuplenia należności podatkowej – jeżeli przekracza ona 10 000 zł, jest to przestępstwo. Dodatkowo pod uwagę bierze się pobudki działania sprawcy, stopień szkodliwości społecznej oraz sposób dokonania czynu.

Jednolity Plik Kontrolny JPK – obowiązek dla każdego przedsiębiorcy i podatnika